Oferta biegłego rewidenta seniora

Właścicielom firm, członkom Zarządów i członkom Rad Nadzorczych jednostek podlegających badaniu i tym, które poczuwają się do odpowiedzialności za prawidłowości sprawozdań finansowych polecam> Praktyczne przygotowanie ksiąg rachunkowych do badania przez biegłego rewidenta – etapy zamknięcia ksiąg rachunkowych i podatkowych

Moim celem jako biegłego rewidenta seniora jest, wsparcie księgowych i biegłych rewidentów podczas badania sprawozdań finansowych aby audyt nie był postrzegany tylko jako spełnienie ustawowego obowiązku i powiększenie kosztów przedsiębiorstwa, ale aby praca przy przygotowaniu sprawozdania finansowego była efektywna i aby sprawozdanie finansowe było poprawne i rzetelne, tak aby w wyniku jego badania przez biegłego rewidenta nie było konieczności dokonywania w nim zmian i korekt.

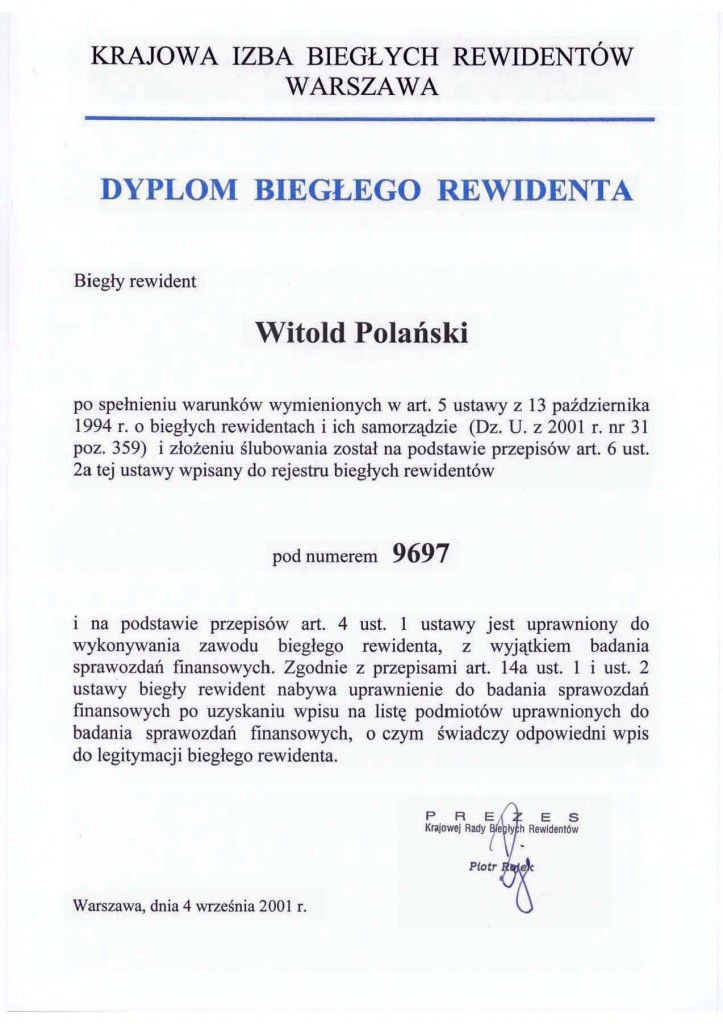

Firma: mgr Witold Polański – BIEGŁY REWIDENT SENIOR od 15 października 2021 r. przynależała do Polskiej Izby Biegłych Rewidentów, jako biegły rewident senior.

USTAWA z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym

Art. 19. Biegły rewident, który osiągnął wiek emerytalny i na swój wniosek wystąpił z samorządu biegłych rewidentów, może posługiwać się tytułem „biegły rewident senior”.

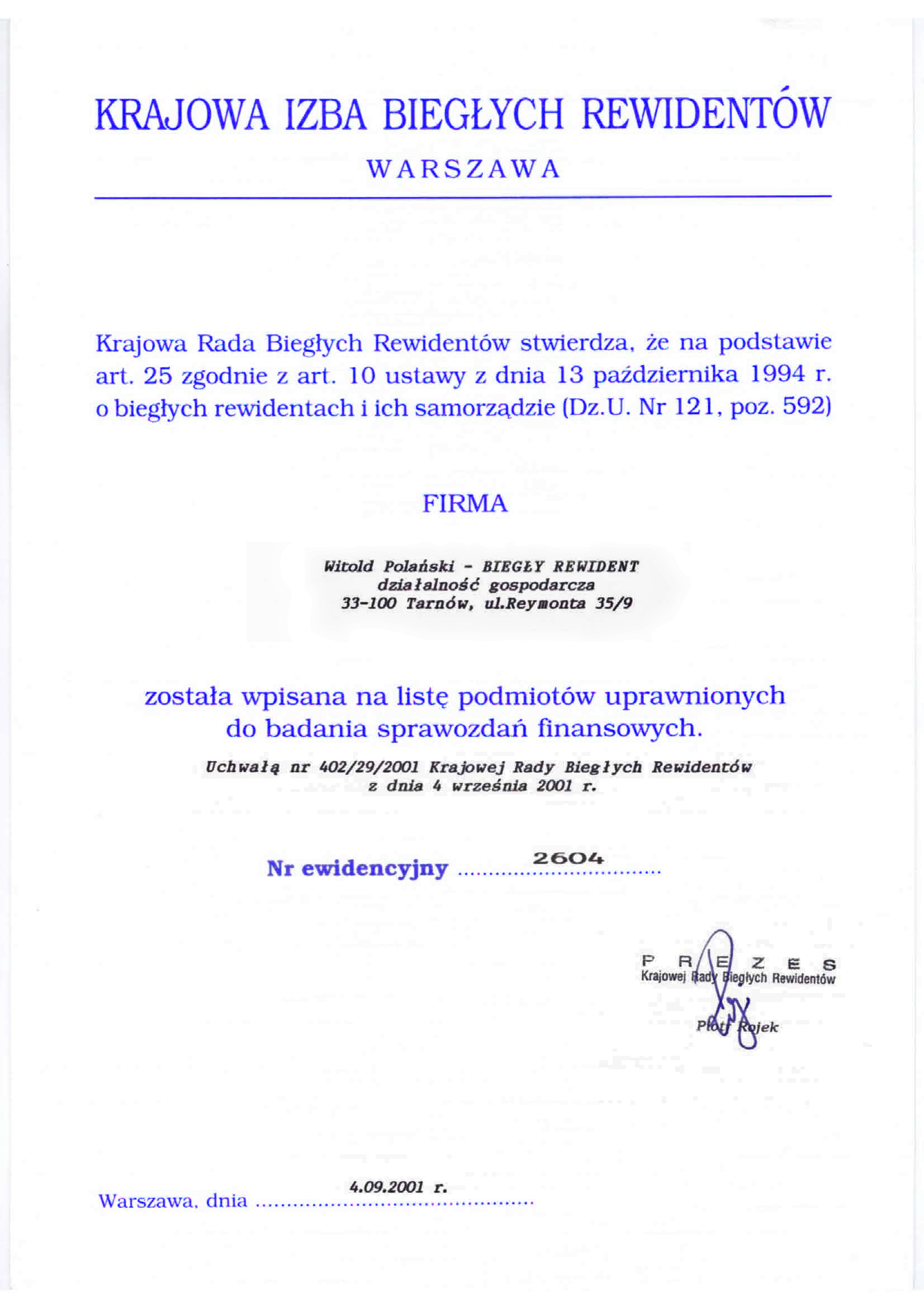

Usługi audytorskie wykonywałem od 2001 roku do 2020 roku jako podmiot uprawniony do badania sprawozdań finansowych (obecnie firma audytorska).

W minionych latach pracowałem także jako menadżer w kilku renomowanych firmach audytorskich, a następnie współpracując z nimi w ramach umowy o współpracy (B2B) wykonując audyty jako ich kluczowy biegły rewident.

Obecnie będąc biegłym rewidentem seniorem, jako asystent kluczowego biegłego rewidenta, wykonuję pod „nadzorem i kierownictwem” kluczowego biegłego rewidenta czynności rewizji finansowej.

Ponadto realizuję w imieniu własnym i na swój rachunek inne usługi biegłego rewidenta seniora, jak np.:

- Usługowe prowadzenie ksiąg rachunkowych i podatkowych;

- Sprawdzam sprawozdania finansowe sporządzane przez biura rachunkowe przed ich podpisaniem przez kierownika jednostki pod kątem poprawności i rzetelności;

- Sporządzam sprawozdania finansowe w ramach wsparcia księgowych i dyrektorów finansowych;

-

Wykonuję nadzór na księgami rachunkowymi, „naprawiam” systemy księgowe aby były zgodne z wymogami ustawy o rachunkowości;

-

Prowadzę działalność szkoleniową w zakresie rachunkowości, rewizji finansowej i podatków;

-

Wdrażam umiejętność praktycznego korzystania z Excel 'a i Access 'a w księgowości i zarządzaniu procesami gospodarczymi

-

sprawdzam także systemy informatyczne wykorzystywane przy prowadzeniu ksiąg rachunkowych pod kątem bezpieczeństwa danych oraz legalności korzystania z innych systemów IT stosowanych w jednostce.

Nie świadczę usług przewidzianych standardami rewizji finansowej, a także innych usług zastrzeżonych w odrębnych przepisach do wykonywania przez biegłych rewidentów.

Ale za to świadczę także usługi:

- Odśnieżanie posesji prywatnych oraz sprzątanie biur i lokali mieszkalnych przy wykorzystaniu robotów sprzątających.

- Niszczenie i utylizacja dokumentów i innych nośników informacji, w tym dokumentacji rewizyjnych po ich digitalizacji.

Ponadto:

Nie świadczę usług, które Ministerstwo Finansów zalicza do usług doradczych takich jak kody PKD:

62.02.1, 62.02.2, 66.19.91, 69.10.11, 69.10.12, 69.10.13, 69.10.14, 69.20.3, 70.22.11, 70.22.12, 70.22.13, 70.22.14, 70.22.15, 70.22.16, 70.22.3, 71.11.24, 71.11.42, 71.12.11, 71.12.31, 74.90.13, 74.90.15, 74.90.19.

W zamian za to zawsze wskażę właściwą drogę po której powinno prowadzić się działalność gospodarczą.